人生100年時代における老後のお金

「人生100年時代」とも言われる昨今、リタイア後の生活費問題に注目が集まっています。

「老後2000万円問題」がそのことです。

長寿命化が進むと「退職金と年金、蓄えてきた貯金で生活を賄う」というこれまでの老後の過ごし方では、いずれ最低限の生活費すら足りなくなる可能性があるからです。

日本の平均寿命

厚生労働省の「令和元年簡易生命表」によると、1955年(昭和30年)の平均寿命は男性63.60歳、女性67.75歳でしたが、64年後2019年(令和元年)の平均寿命は男性81.41歳、女性87.45歳と20歳近くも延びています。

長生きで人生を謳歌すると共に生活費の課題も

長生きして人生を謳歌するのは喜ばしい事ですが、長生きに伴う生活費が課題となります。いわゆる先立つモノです。

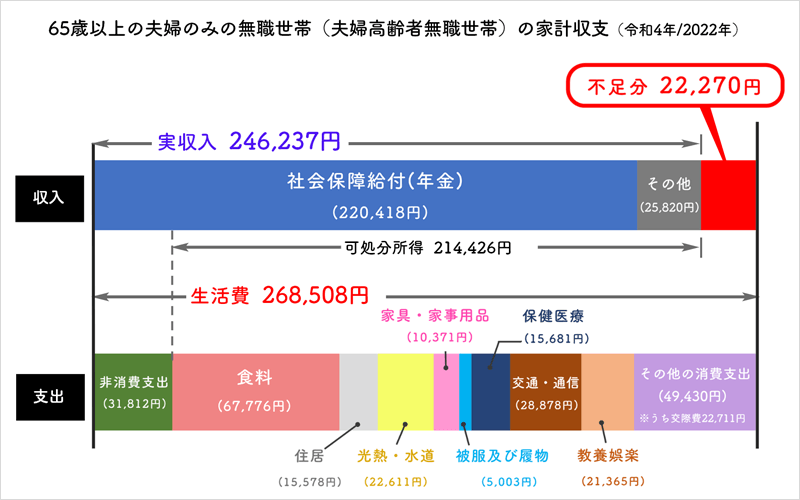

令和4年の厚生労働省の調査データ「家計調査(家計収支編)/(高齢者のいる世帯)世帯主の就業状態別」では、夫婦ともに65歳以上・無職の世帯に必要な生活費(税金を含む)は月に26.8万円。

年金(22万円)を含む実収入は24.6万円のため、約2.2万円が不足しています。

不足分は働いて収入を得るか、貯金を切り崩して補てんする必要があります。

参照:総務省「家計調査報告 家計収支編2022年(令和4年)平均結果の概要」

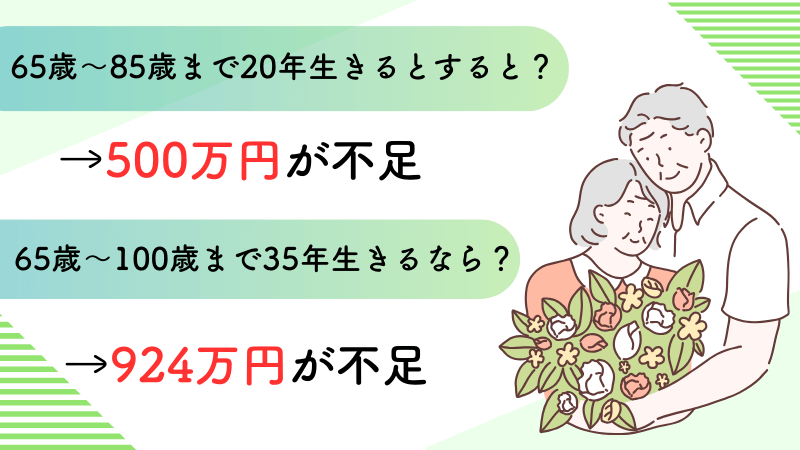

仮に、この月約2万2千円が不足のまま85歳まで、100歳まで生きると、それぞれ下記の金額が必要になる計算です。

月の生活費26.8万円というのは、あくまでも日常生活を想定した金額ですので、旅行や趣味を楽しんだり、家の改修など一時的な出費も想定すると、より多くのお金が必要になります。

また老後の収入源となる「年金」についても、このままの水準でもらえるとは限りません。

年金制度そのものが廃止になることは考えにくいものの、少子高齢化によって支給年齢が引き上げられたり、支給額が減ったりする可能性は大いに考えられるでしょう。

人生100年時代に備えるには

厚生労働省の「令和元年簡易生命表」によると、1955年(昭和30年)の平均寿命は男性63.60歳、女性67.75歳でしたが、64年後2019年(令和元年)の平均寿命は男性81.41歳、女性87.45歳と20歳近くも延びています。

人生100年時代を生き抜いていくには、リカレント教育などを通じ長らく働ける力を付けておくこと、健康でいること、楽しめる趣味や友人など、も有りますが、働けなくなることも含めお金(先立つモノ)を蓄えておくことが重要です。

いわゆる老後に備えて資産(お金)形成するには、なるべく早くから始めるのが得策です。なぜなら資産を運用すると今の1万円は20年後30年後もっと価値がある可能性が高いからです。

例えば、

年利1%でも、複利なら20年後には12,202円、30年後には13,478円です。

これが3%だと、20年後18,061円、30年後24273円になり、

5%だと、20年後26,533円、30年後43,219円になります。

注)全て税金等は考慮せず。

複利で運用すると、今の1万円が大きく育つんです。だから早く(若く)始めるのが得策で、一個人にとって今日が一番若い日です。

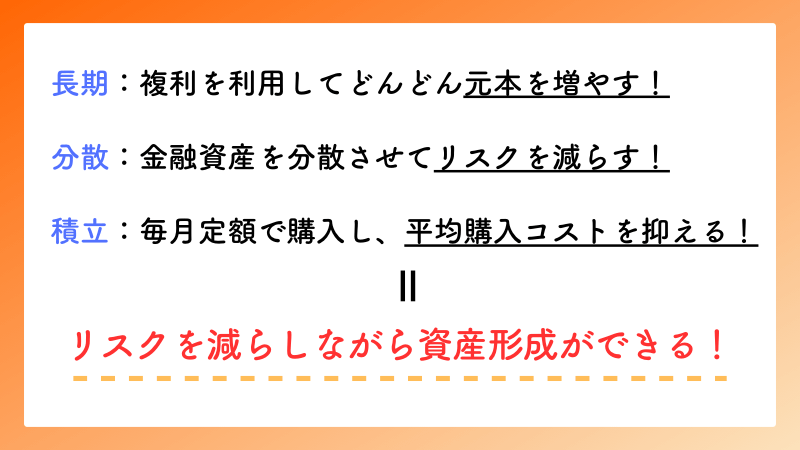

複利は上述の通り長い時間を活かすものですが、それに投資先を複数に分ける分散と定期的に定額を購入する積立を加えた「長期・分散・積立」の投資をおススメします。投資の王道として広く知られています。

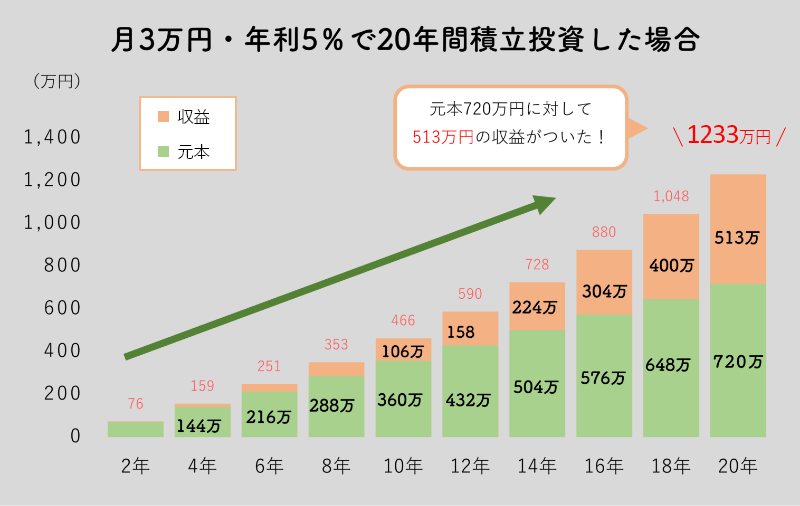

複利で積み立てる資産シミュレーション

たとえば年利5%で月3万円を毎月積み立てていき、複利で20年間運用するとしましょう。

すると10年目には元本360万円に対し約106万円の収益がつき、総額は466万円。

20年目には元本720万円、収益513万円の計1233万円になります。 約1.7倍です。

※2年ごとの数値を掲載、年1回の複利、手数料・税金を含まない金額でシミュレーション

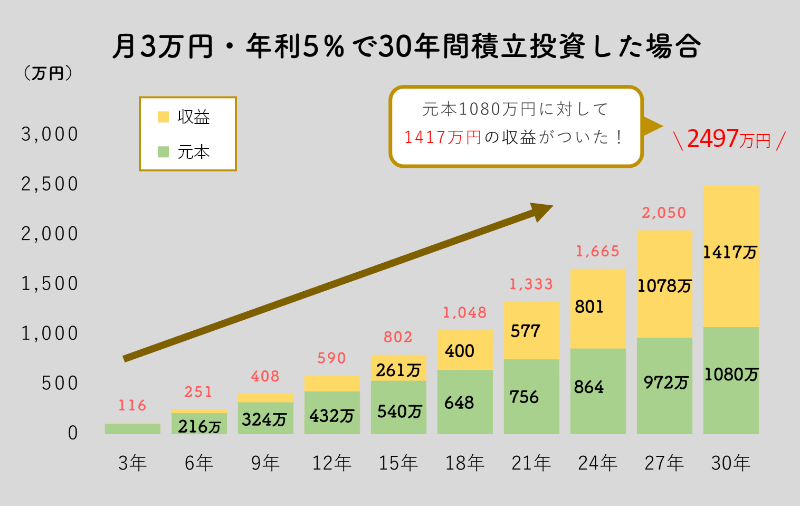

これが年利5%で月3万円を毎月積み立て、複利で30年間運用した場合はどうなるでしょうか。

折り返し地点の15年目には元本540万円に対し約256万円の収益がつき、総額は796万円。

30年目には元本1080万円、収益が1376万円の計2456万円(元本の約2.3倍)になります。長く時間をかけるほど複利の効果は大きくなるのです。

※3年ごとの数値を掲載、年1回の複利、手数料・税金を含まない金額でシミュレーション

もちろんこれはシミュレーションの数値で、必ずこの様な運用結果になる訳ではありません。実際には収益も変動するでしょうし、金融商品毎に購入手数料や税金が掛かり、投資信託であれば運用管理費用などのコストも必要になります。

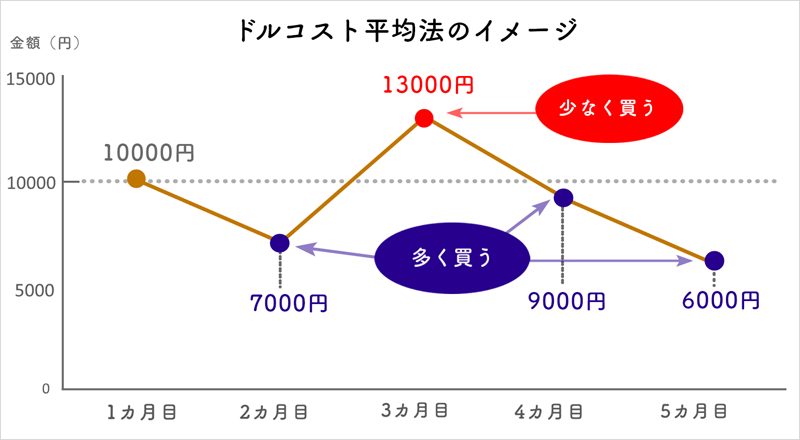

定額積立ならではの「ドルコスト平均法」

定額積立投資では同じ金額で、そのとき買える分だけの口数を購入します。

投資対象商品が高値の時には購入数を減らし、安値の時にはより多くの口数を購入して所有数を増やします。

実はこの「同じ額で買い続ける」方法、長期で見ると「同じ『量』を買い続ける」方法よりも平均コストが低くなるのです。このような、定額積立による投資方法で取得価格を下げる方法を「ドルコスト平均法」といいます。“買える時にたくさん買う”ことで平均購入コストを抑えながら資産運用ができます。

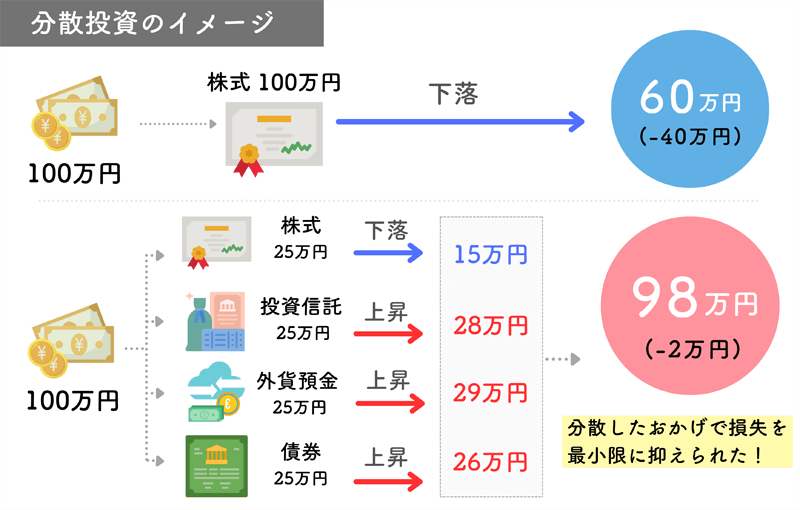

長期投資には「分散」も重要

投資では、資産を複数に“分ける”ことで、資産価値の下落リスクを軽減できます。

例えば「100万円分の資産をすべて株」に1点投資した場合と、「株式・投資信託・外貨預金・債券にそれぞれ25万円ずつ」分散投資した場合では、株価が下落した時の損失は後者の方が少なく済みます。

また1つの資産価格が落ちても、別の資産の価格が上がっていればトータルで見たマイナスは少なくなりますし、上がり幅によってはマイナスどころかプラスになる場合もあるでしょう。

「長期・分散・積立」に向いている商品とは?

「長期・分散・積立」には、小額から継続して購入できる商品を複数選ぶ必要があります。

例えば「投資信託」は、株や債券などの金融商品を組み合わせた商品です。いわば“金融商品の詰め合わせパック”のようなものであり、初めから複数の銘柄・投資先に分散投資をしているとも考えられます。

また投資信託の場合100円などの少額から積立投資もできますし、プロが代わりに運用してくれるため、投資初心者でも始めやすい商品といえるでしょう。

初心者のうちは専門家が運用してくれる投資信託での少額積立から始めてみて、しばらくして慣れてきたら、株式やJ-REIT、外貨建て資産などを始めてみるのもいいかもしれません。

| 投資商品の種類 | 特長・メリット | デメリット・リスク |

|---|---|---|

| 投資信託 |

|

|

| インフレに強い 投資商品 (株式、J-REIT等) |

|

|

| 外貨建て資産 |

|

|

※分配型の投資信託は利益を再投資せず投資家に分配するため、再投資型に比べ複利の恩恵は少なくなります。

「長期・分散・積立」投資は短期で利益を狙うには向いてないかもしれませんが、老後に備えた資産形成にはとても向いていると言えるしょう。